26 | 02 | 2019

A Ilegalidade do Parecer Normativo n. 5/14 da Receita Federal

A opção pelo lucro presumido das empresas securitizadoras de ativos empresariais: ilegalidade do Parecer Normativo n. 5/14 da RFB. Por Ricardo Anderle

1. O presente artigo pretende demonstrar o equívoco no entendimento encampado pela Administração Tributária Federal no Parecer Normativo da RFB n. 05/2014 quanto à obrigatoriedade da adoção do regime de apuração do IR pelo lucro real, para as empresas securitizadoras de ativos empresariais, por ausência de previsão legal.

2. De início, ressalta-se que não há como se tratar do assunto sem que se assuma a complexidade de elementos conceituais que o tangenciam, quais sejam: (i) conceito da atividade de securitização de ativos empresarias e (ii) as diferenças entre esta atividade e a de factoring.

3. Uma vez compreendido estes elementos, que são objeto dos itens 1 e 2 abaixo, naturalmente revela-se o abuso hermenêutico incorrido pela Receita Federal do Brasil, ao romper a moldura semântica do inciso IV artigo 14 da Lei 9.718/98, para impor, arbitrariamente, o Lucro Real às securitizadoras de ativos empresariais, mediante emprego de analogia, em flagrante e inequívoca violação à legalidade, conforme tratado no item 3.

1) DEFINIÇÃO DA ATIVIDADE DE SECURITIZAÇÃO DE ATIVOS EMPRESARIAIS: ASPECTOS JURÍDICOS E OPERACIONAIS

4. A securitização [gênero] trata de modalidade de operação financeira que ainda apresenta traços de desenvolvimento embrionário, com balizas operacionais pouco padronizadas. A falta de regulamentação não é o único motivo determinante para essa condição, já que as operações de securitização muitas vezes necessitam ter estruturas diferenciadas para atender a objetivos específicos de cada empresa, sendo salutar ao mercado, sob essa perspectiva, a natureza atípica do negócio (1) .

5. Consiste ela em um complexo processo por meio do qual a companhia adquire ativos recebíveis de empresas comerciais, industriais ou de serviços, isolando-se em uma carteira segregada, que lastreia e garante a emissão de um novo instrumento de dívida denominado debênture, o qual será disponibilizado aos investidores de forma particular e privada.

6. São transformados, nesse processo, ativos iniciais em instrumentos que podem ser vendidos a investidores, fazendo circular a riqueza que eles representam e multiplicando-a. Em outras palavras, o titular de bens, direitos ou expectativas de direitos (originador), cede-os onerosamente para a companhia securitizadora, que aplica um deságio na transação, emitindo títulos ou valores mobiliários lastreados nesses ativos adquiridos. Ato contínuo, os investidores compram estes papéis emitidos, permitindo à securitizadora que obtenha capital para remunerar o originador do título (2).

7. Percebe-se nessa descrição que um dos escopos da securitização é possibilitar que a empresa obtenha recursos sem comprometer seu limite de crédito e sem aumentar seu índice de endividamento, não afetando seu balanço contábil. Sua premissa básica é que a empresa originadora dos ativos tenha recebíveis, em regra, de curto prazo e bastante pulverizados, de modo que um crédito nunca seja representativo, ou nunca seja uma parcela significativa do total dos recebíveis (3).

8. Dada sua função, pode-se dizer que, mesmo não integrando diretamente o Sistema Financeiro Nacional, a securitização caminha ao lado deste, na medida em que, quando realizam oferta pública, são fiscalizadas pelos órgãos de cúpula que o integram – Banco Central do Brasil e Comissão de Valores Mobiliários.

9. Em relação aos seus aspectos jurídicos, insta destacar tratar-se de negócio jurídico atípico, na medida em que não há no ordenamento jurídico pátrio um único dispositivo legal que defina especificamente a atividade. Em sua essência, a securitização funda-se nas regras de cessão de crédito estabelecidas nos artigos 286 a 298 do Código Civil. Além disso, a atividade ampara-se nas Lei ns. 6.404/76 – Lei das Sociedades Anônimas, 9.514/97, 9.718/98 e no Decreto n. 3.000/99 – Regulamento do Imposto de Renda.

10. Mas é preciso ir além na análise. Os aspectos jurídicos da atividade não estariam satisfatoriamente tratados sem a observância ao regime jurídico das debêntures, atualmente regulamentadas na Lei 6.404/76, já que assumem função central na atividade de intermediação entre os fornecedores e consumidores de capital.

13. Por sua natureza de instrumento de captação de recursos às sociedades por ações, esses títulos concedem direito de crédito ao seu possuidor, que assegura a seus titulares (debenturistas) direito de crédito contra a empresa emissora. Daí porque o maior fator atrativo das debêntures é a possibilidade de a emissora determinar o fluxo de amortizações e as formas de remuneração dos títulos, o que acaba permitindo que as parcelas de amortização e as condições de remuneração se ajustem ao fluxo de caixa da companhia.

14. Assim, de acordo com sua necessidade, a companhia pode realizar várias emissões em bloco, sempre por meio de assembleia geral, e pode ainda dividi-las em séries que guardarão, em cada conjunto, as mesmas características de valores nominais e a concessão de igual direito (caput e parágrafo único do artigo 53 da Lei 6.404/76 ) (4).

15. Com esta descrição, já se torna visível que a essência da securitização diverge completamente da faturização. E para ressaltar ainda mais esses aspectos, no item seguinte, estabelecemos o conceito de faturização, realçando suas diferenças com a atividade que representa.

2) DIFERENÇAS ENTRE FACTORING E SECURITIZAÇÃO

16. É consabido que as empresas de factoring operam no fomento mercantil, buscando propiciar condições de rentabilidade para o crescimento e a sobrevivência das empresas que buscam seu serviço, absorvendo seus recebíveis de curto prazo, passíveis de inadimplência. Enfim, adquirem ativos empresariais mediante cobrança de uma taxa ou porcentagem – deságio –, assumindo o risco da inadimplência desses créditos no lugar da empresa faturizada.

17. Ocorre, porém, que, não obstante seja praticada no Brasil há mais de 3 décadas, a atividade de factoring ainda não se encontra disciplinada em lei, o que acaba, por vezes, ocasionado indevidas confusões acerca do entendimento da atividade e, sobretudo, da distinção com outros setores semelhantes.

18. A carência de regulamentação sobre o ramo é suprida, em certa medida, por dispositivos legais esparsos no ordenamento e, principalmente, por atos normativos infra legais específicos, expedidos pelo BACEN, CMN e Receita Federal do Brasil, o que – junto à legislação civil aplicável aos negócios jurídicos de cessão de créditos – acabam por conferir ares de legalidade à atividade.

19. Assim, em razão dessa ausência de regulamentação em lei, a faturização é tida pela doutrina civilista como atividade atípica; o que não implica dizer, porém, que não há um conceito legal da atividade a servir à incidência tributária sobre as operações que realizam. É que, diferentemente da securitização, a legislação tributária concebe um regime tributário específico ao factor.

20. Considerando-se, pois, que “a autonomia do Direito Tributário é um problema falso e falsa é a autonomia de qualquer outro ramo do direito positivo ”, deve-se admitir que a legislação tributária pode formular conceitos jurídicos na lacuna do Direito Privado (artigo 110 do Código Tributário Nacional), o que, no caso do factoring, ocorreu com o advento do malsinado inciso VI do artigo 14 da Lei 9.718/98, que define a atividade como a exploração de atividade de “prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring)” (grifo acrescido).

21. De se notar que, ao vedar à atividade a apuração dos seus resultados pelo lucro presumido, o legislador positivou a definição do conceito a atividade. Mas além desse enunciado, o termo factoring também incorporou tudo aquilo que o preexistia em nível infra legal, dos quais fazem parte diversos atos normativos que indiretamente regulamentam a atividade (6) .

22. Para fins legais, a existência de prestação de serviço da faturização ganhou contornos definitivos com a posterior edição da Lei Complementar 116/2003, que trata das normas gerais do Imposto Sobre Serviço, prescrevendo, no item 17.23 da Lista de Serviços (7) a ela anexa, o conceito dos serviços prestados pela factoring de gestão empresarial e mercadológica. Inquestionável, portanto, que o ordenamento jurídico prescreveu o conceito de factoring cumulando ao elemento da compra e venda de títulos o elemento prestação de serviço.

23. Perceba, então, que na atividade de factoring existe a cobrança do ad valorem pela remuneração dos serviços prestados, de forma que não existe factoring sem a prestação de serviços, dentre os quais, são os mais comuns: (i) identificação no mercado de novos e potenciais clientes das empresas cedentes; (ii) fornecimento de informações sobre Serasa e outras tipos de consultas cadastrais dos sacados devedores dos títulos antes mesmo de venda; (iii) interpretação dos dados contidos nos relatórios analíticos do Serasa e outros; (v) administração de contas a pagar e receber, seja com os recursos de títulos mantidos em carteira simples (cobrança) como também recursos de títulos faturizados; (vi) pagamentos diversos em favor de terceiros com os resultados das operações;

24. Já as empresas de securitização de ativos não prestam serviços e cobram apenas o deságio incidente sobre os títulos adquiridos, não existindo, portanto, o ad valorem e/ou cobrança de despesas de cessão e/ou tarifas.

25. Do até aqui exposto pode-se observar – como outro elemento marcante da atividade – que a factoring opera, indissociavelmente, mediante a transferência do risco do inadimplemento do título ao faturizador, na medida em que, pela cessão de crédito, o cedente se responsabiliza apenas pela existência da dívida no momento da cessão (artigo 295 do Código Civil). Como o faturizador assume o risco sobre o recebimento do crédito a partir da sua cessão, certamente só terá direito de ação contra o faturizado se a dívida cedida estiver eivada de vício que a invalide, como, por exemplo, se não se referir a fatura a uma venda efetiva – o chamado vício de origem.

26. Nota-se, com isso, que naquilo que mais aproximam as atividades de faturização e securitização – o recebimento antecipado de créditos vincendos como objetivo principal da operação – reside uma substancial diferença: as securitizadoras, ao contrário da factoring, não se responsabilizam pelo inadimplemento do crédito, já que podem acionar a empresa cedente e devedores solidários.

27. Portanto, na securitização, é possível pactuar-se eventual responsabilidade da cedente pelo pagamento dos recebíveis, ao passo que, no factoring, a proibição do direito de regresso é aspecto essencial do contrato, não podendo ser pactuada disposição contrária, sob pena de caracterização de prática de atividade privativa de instituição financeira (8).

28. Outrossim, aponte-se que, como o cessionário final dos recebíveis cedidos, o faturizador é o maior interessado no seu recebimento, ao passo que a securitizadora é um instrumento, um meio, utilizado para separar o risco dos recebíveis do risco do originador, visando posterior repasse dos créditos aos investidores, via emissão de valores mobiliários.

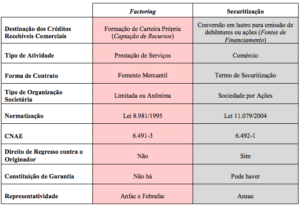

29. Como se vê, tanto as empresas de securitização como as de factoring adquirem ativos empresariais ofertados por empresas que comercializam bens e mercadorias ou prestam serviços a prazo, todavia, as primeiras o fazem para promover sua atividade empresarial, enquanto que, para as segundas, a aquisição dos recebíveis é sua atividade finalística.

30. Note-se, enfim, que o elemento risco do debenturista pelo inadimplemento dos recebíveis existente na atividade de securitização representa um elemento totalmente estranho à atividade de faturização, visto que o risco pelo inadimplemento dos recebíveis nesta atividade é todo do faturizador, sequer podendo atribuí-lo ao cedente.

31. Segue um quadro esquemático para ilustrar e comparar diferenças em relação a cada aspecto aqui tratado; veja-se:

| SECURITIZAÇÃO | FACTORING |

| Os recursos são de investidores | Os recursos utilizados são próprios |

| O serviço da securitizadora ocorre somente na aquisição de créditos cedidos pela originadora. | Além de adquirir os recebíveis, igualmente presta serviços das mais diversas naturezas. |

| Na securitização é possível contratar a coobrigação do cedente. | No fomento mercantil, o regresso fica limitado aos vícios de origem. |

| Na securitização, o risco é transferido para o investidor. | O risco é da factoring que adquire os títulos. |

32. Quadro comparativo semelhante foi também elaborado por EURICO DINIZ DE SANTI (9) ,que observa que factoring e securitizadoras consistem em atividades são diametralmente distintas, pois se coincidem quanto aos títulos de crédito adquiridos, por outro lado, apresentam diferenças nos âmbitos operacional, formal, econômico e jurídico, conforme se observa no quadro elaborado pelo mestre tributarista:

33. Tudo isso revela que se tratam de atividades absolutamente distintas; atividades que apresentam, sim, pontos em comum, mas sequer chegam a ser atividades semelhantes, porquanto os pontos de divergência superam em muito os pontos de convergência entre elas.

3) INAPLICABILIDADE DO LUCRO REAL ÀS SECURITIZADORAS POR AUSÊNCIA DE EXIGÊNCIA LEGAL

34. A partir da definição das atividades de securitização de ativos empresariais e de faturização, é chegado o momento de demonstrar, precisamente, os equívocos incorridos na motivação do Parecer Normativo COSIT N. 5/04, que culminaram na infundada conclusão que seria cogente a adoção do lucro real pelas securitizadoras de ativos empresariais. Embora as ilegalidades sejam diversas, elas se categorizam entre dois pontos básicos: violação à legalidade, tratado no item 3.1, e indevido emprego da analogia, tratado no item 3.2.

3.1) Manifesta violação do Parecer Normativo COSIT N. 5/04 ao primado da legalidade

35. Uma vez definido o que é securitização, e também o que não é, cabe agora examinar a compatibilidade da atividade com o critério pessoal da regra de obrigatoriedade do lucro real definida para a atividade de factoring – a qual Receita Federal entendeu ser aplicável às securitizadoras. Neste ponto, é relevante a citação dos incisos VI e VII do artigo 14 da Lei 9.718/98:

Art. 14. Estão obrigadas à apuração do lucro real as pessoas jurídicas:

[…]

VI – que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

VII – que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio.

36. Vale observar que a definição do regime tributário aplicável às securitizadoras de ativos empresariais, embora seja novidade para o Judiciário, não é nova no âmbito interno da Receita Federal. Ainda em 2005, a Divisão de Tributação da 7ª Região Fiscal definiu “empresa de securitização, pode optar na apuração do Imposto de Renda da Pessoa Jurídica (IRPJ), pelo Lucro Presumido, desde que cumpra as condições impostas para este tipo de tributação” (10) . (grifo acrescido)

37. Posteriormente, em 2009, diante de novos questionamentos sobre a tributação da atividade, a 8a Região Fiscal voltou a reafirmar referido entendimento:

SOLUÇÃO DE CONSULTA Nº 33 de 06 de Fevereiro de 2009 – Disit 08

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

EMENTA: COMPANHIA SECURITIZADORA DE CRÉDITOS. LUCRO PRESUMIDO. OPÇÃO. BASE DE CÁLCULO. Por não se enquadrar em qualquer das condições de obrigatoriedade de tributação do Imposto de Renda pelo Lucro Real, a companhia securitizadora pode optar pelo Lucro Presumido, desde que atendidas as demais condições estipuladas em lei. Para efeitos de apuração da base de cálculo presumida do IRPJ por empresa cuja atividade é a securitização de ativos empresariais, inexiste esteio legal para excluir da receita bruta auferida os custos referentes à aquisição de recebíveis. Sobre a receita bruta apurada incide o percentual de 8%. (grifo acrescido)

38. Em abril de 2011, a Coordenação Geral de Tributação (COSIT) proferiu Solução de Divergência nº 08 o qual corroborou os citados termos das soluções de consultas, unificando, com eficácia vinculante, o entendimento no âmbito da Receita Federal, de acordo coma seguinte ementa:

SOLUÇÃO DE DIVERGÊNCIA Nº 08 de 13 de Abril de 2011 – COSIT

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

EMENTA: SECURITIZAÇÃO. LUCRO PRESUMIDO. BASE DE CÁLCULO. Para fins de apuração da base de cálculo do IRPJ das pessoas jurídicas, optantes pelo regime de lucro presumido, que exploram atividade de securitização de créditos, inexiste base legal para excluir da receita bruta auferida o custo de aquisição dos direitos creditórios. O percentual de presunção a ser aplicado sobre a receita bruta é de 8%. Excetuam-se do acima disposto as sociedades securitizadoras de créditos imobiliários, financeiros e do agronegócio, visto que encontram-se obrigadas à apuração do lucro real, de acordo com o inciso VII do art. 14 da Lei nº 9.718, de 1998.

39. Transcorreu assim, um período de 9 anos – de 2005 até 2014 – durante o qual a atividade de securitização se consolidou no cenário nacional, organizando suas operações com a certeza de que os seus resultados seriam submetidos à apuração pelo regime do lucro presumido.

40. Por isso, a promulgação do Parecer Normativo COSIT n. 05/2014 representou espanto geral ao Setor, que, estabelecendo uma completa guinada no entendimento da Receita Federal, determinou a obrigatoriedade do lucro real às securitizadoras de ativos empresariais, consoante a parte dispositiva da decisão abaixo destacada:

“Diante do exposto, conclui-se que:

a) as pessoas jurídicas que exploram a atividade de securitização de ativos empresariais estão obrigadas ao regime de tributação do lucro real, por força do disposto no art. 14, VI, da Lei no 9.718, de 1998, e das demais, por disposição expressa do inciso VII;”

41. Para concluir que a regra do lucro real é aplicável à securitização de ativos empresariais, de acordo com o critério pessoal definido no inciso VI do artigo 14 da Lei 9.718/98, o parecerista fiscal destacou que tanto a securitização quanto a faturização operam a compra de direitos creditórios originados em vendas a prazo de bens e serviços, na forma dos artigos 287 e 295 do Código Civil, configurando, porém, modalidades distintas de fomento mercantil, que só se distinguiriam pela destinação dos títulos adquiridos: enquanto a securitização caracteriza-se pela formação de lastro para os títulos mobiliários emitidos, a faturização ocupa-se da formação de carteira própria.

42. Não há como se deixar de notar, da leitura da motivação do ato fiscal em exame, que a lógica e a linguagem adota pelo parecerista transborda em muito os critérios impostos pela legislação de regência da matéria discutida (inciso VI do artigo 14 da Lei 9.718/98).

43. É dizer, muito embora a Receita Federal seja regida pela estrita legalidade, as razões que conduziram a elaboração do ato administrativo, claramente, não trilharam o percurso da hermenêutica jurídica, e sim um percurso livre – da criação do Direito. Isto fica claro neste trecho:

“19. Tem-se portanto que, em se tratando de direitos creditórios comerciais, tanto a securitização quanto a faturização operam a compra de direitos creditórios originados em vendas a prazo de bens e serviços, configurando modalidades distintas de fomento mercantil, que só se distinguem pela destinação dos títulos adquiridos, ou seja, a securitização se caracteriza pela formação de lastro para os títulos mobiliários emitidos, e a faturização se ocupa da formação de carteira própria. Contudo, em ambos os casos a aquisição de recebíveis comerciais é regida pelas mesmas regras, dispostas nos arts. 287 e 295 do Código Civil (CC).

20. Dessa forma, não há qualquer justificativa para conferir tratamentos tributários distintos a empresas que exerçam atividade de securitização de créditos comerciais ainda que não haja regulamentação específica estabelecida em lei comercial.

21. Por essa razão, e por se tratar de empresas dedicadas à compra de direitos creditórios originários de vendas a prazo de bens e serviços, tal como disposto no art. 14, inciso VI, da Lei nº 9.718, de 1998, as securitizadoras de direitos creditórios comerciais sujeitam-se a tributação obrigatória pelo regime do lucro real, assim como as faturizadoras, cabendo-lhes, portanto, o mesmo tratamento tributário. “

44. Note-se: o tom do parecerista soa como uma manifestação do legislador, justificando uma hipotética alteração no rol do artigo 14. O parecerista diz que “não há qualquer justificativa”. Ocorre que os atos administrativos não se motivam com manifestações de opinião dos agentes públicos, porquanto a justificativa do administrador não é senão a Lei, por força da estrita legalidade.

45. Não fosse isso suficiente, cabe observar que a designação da securitização de ativos empresariais como uma modalidade de faturização é um completo e total contrassenso! Tal equiparação não apenas não encontra ressonância em qualquer estudo sobre a atividade, como viola: (i) o conceito de faturização, exposto no inciso VI do artigo 14 do mencionado Diploma; (ii) a lógica normativa interna do artigo 14, que tratou de outras espécies de securitização no inciso VII, deixando evidente que esta atividade não é um gênero daquela (pois, se assim o fosse, seria desnecessária a inserção do inciso VII).

46. Não é preciso ser nenhum conhecedor da matéria para notar, desde a primeira leitura do artigo 14 da Lei 9.718/98, que o seu inciso VI não é aplicável às securitizadoras de ativos empresariais. Considerações lógicas e primárias acerca da técnica de elaboração normativa já são suficientes para evidenciar que não foi a intenção do legislador obrigar a atividade com referido inciso.

47. A mera existência do inciso VII – que obriga ao lucro real as securitizadoras que atuam com créditos imobiliário, financeiros e do agronegócio – é um indicativo inquestionável disso. Pelo simples motivo de que o legislador tratou de especificar (no inciso VII) quais as espécies de securitizadoras estariam submetidas ao lucro real, a conclusão natural que isto revela é que todas outras espécies de securitizadoras não listadas no inciso VII encontram-se dispensadas de tal tributação. É inquestionável, pois, que o silêncio do legislador em relação às securitizadoras de ativos empresariais na elaboração do rol do artigo 14 da Lei 9.718/98 não é uma omissão, mas uma firme posição pela inaplicabilidade da regra a este setor.

48. Alias, cabe frisar que o próprio Parecer Normativo 05/2014 entende que as securitizadoras de créditos imobiliários, financeiros e do agronegócio estão obrigadas ao lucro real por força do inciso VII, já as securitizadoras de ativos empresariais estão obrigadas ao lucro real com base no inciso VI, que trata inteiramente da atividade de factoring (11). Mas qual seria a lógica desse raciocínio, que concebe uma organização interna do artigo 14 com uma incoerência tão gritante? Já nessas observações, a violação imposta pelo Parecer Normativa 05/2014 à mens legis extraída do enunciado do artigo 14 torna-se facilmente perceptível.

49. Alguns questionamentos, de ordem retórica, fecham o cerco para o raciocínio que busca escapar a essa conclusão: se as semelhanças entre faturização e securitização são tão estreitas, a ponto de permitir que o regramento da primeira se aplique à segunda, por qual motivo, então, o legislador teria entendido ser necessário aditar o rol de atividades obrigatoriamente submetidas ao lucro real, com a Lei 12.249/2010, para incluir a securitização de créditos imobiliários, financeiros e do agronegócio, se, afinal, todas atuam com compra de direitos creditórios?

50. Tal pergunta não admite nenhuma resposta adequada, visto estar claro que o legislador somente editou o inciso VII por entender que o inciso VI não abrangeria a atividade de securitização, ou em outras palavras, por entender que a atividade descrita no primeiro inciso não descreve adequadamente a atividade de securitização.

51. Mas cabe ainda um outro questionamento: a prevalecer o entendimento do Parecer Normativo ora combatido, como interpretar-se o critério pessoal do inciso VI sem tornar o inciso VII plenamente irrelevante (já que a atividade de factoring englobaria a de securitização)?

52. A única resposta possível a essa pergunta é que o inciso VII estabeleceria não uma regra prescritiva, mas uma regra interpretativa, o que beiraria a um tirocínio hermenêutico, já que exposição de motivos da Lei 12.249/2010 não menciona tal caráter. Ademais, admitindo-se o absurdo de que o inciso VII consistiria apenas em uma explicitação de uma atividade já prevista no inciso VI, isto em nada prejudicaria à pretensão da apelante, porquanto o último não menciona a espécie de securitização de ativos empresariais.

53. Isto posto, considerando-se que o legislador não cria dispositivos legais desprovidas de sentido normativo, e que, ao tratar do gênero da atividade de securitização, delimitou as espécies que compõem o critério pessoal da regra de sujeição ao lucro real, a única conclusão cabível é de que a inclusão do inciso VII do artigo 14 da Lei 9.718/98 implica a exclusão das atividades de securitização de ativos empresariais do rol de contribuintes obrigados ao lucro real.

54. Apenas esta constatação já é suficiente para fazer ruir o arcabouço lógico que a Receita Federal erigiu para sustentar a conclusão exarada no aludido parecer e refletida no §4o do artigo 59 da Instrução Normativa 1.700/2017, porquanto, repita-se, referida imposição encontra o intransponível obstáculo do princípio da legalidade, positivado em dispositivos diversos, tanto na Constituição Federal (inciso II do artigo 5o (12) , inciso I do artigo 150 (13) ), como no Código Tributário Nacional (inciso I do artigo 9o (14) , §1 do artigo 97 (15) ).

55. Imperioso concluir, nessa linha, que tanto o Parecer Normativo COSIT 05/2014 como o §4o do artigo 59 da Instrução Normativa 1.700/14 extrapolam o âmbito de atuação do poder regulamentar, incorrendo também em violação ao artigo 99 do Código Tributário Nacional, que estabelece que “o conteúdo e o alcance dos decretos restringem-se aos das leis em função das quais sejam expedidos, determinados com observância das regras de interpretação estabelecidas nesta Lei”.

56. Mas não é só isso: a hermenêutica criativa adotada pela Administração Tributária ainda se desdobra em outra ilegalidade, que é objeto do tópico seguinte.

3.2) Ilegalidades no emprego da analogia: ausência de lacuna normativa e vedação a definição de sujeição passiva por emprego da analogia

57. Demonstra-se, neste item, que a circunstância de inexistir normal legal que obrigue às securitizadoras de ativos empresarias ao lucro real não autoriza o emprego da analogia, porquanto não há lacuna do ordenamento em relação a essa matéria. Demonstra também que, ainda que houvesse omissão do legislador, o recurso da analogia não poderia ser empregado para os fins pretendidos pela Receita Federal, pois, resultando em incidência de regime tributário mais oneroso à atividade, encontra expressa vedação no §1o do artigo 108 do Código Tributário Nacional” “§ 1º O emprego da analogia não poderá resultar na exigência de tributo não previsto em lei”.

58. Pois bem, para iniciar a exposição da matéria, é necessário primeiro esclarecer que, dada a substantiva incompatibilidade entre requisitos da atividade descrita no inciso VI do artigo 14 da Lei 9.718/98 com a atividade de securitização, não há como se entender que a Receita Federal teria utilizado a interpretação extensiva para fazer incidir referido dispositivo. Isto não poderia ser mais evidente, já que o enunciado do inciso VI contém descrição de atividade econômica que corresponde, apenas parcialmente, à securitização – lembrando-se que referido inciso conjuga os elementos de prestação de serviços de assessoria creditícia e mercadológica com o elemento compra de recebíveis – além do fato de que no trecho final do enunciado designa especificamente a atividade de “factoring”.

59. Assim, da constatação, portanto, de que a mens legis enunciada no dispositivo em tela não atingiria a securitização, resulta a conclusão de que a Receita Federal impõe o lucro real às securitizadoras mediante o recurso da analogia – ainda que a motivação do ato não faça a referencia a isso.

60. Na situação em análise, está claro que não se tratou de aplicar interpretação extensiva, pois além de inexistir má redação do inciso VI, o qual descreve com percuciente precisão a atividade de factoring, o legislador deixou claro que não queria obrigar as securitizadoras de ativos empresarias, ao positivar enunciado próprio para securitizadoras, no inciso VII (“que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio”, in verbis), sem nele incluir a securitização de ativos empresariais.

61. A propósito do uso da analogia, veja-se como o Código Tributário Nacional condiciona a sua aplicação:

Art. 108. Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente, na ordem indicada:

I – a analogia;

II – os princípios gerais de direito tributário;

III – os princípios gerais de direito público;

IV – a eqüidade.

§ 1º O emprego da analogia não poderá resultar na exigência de tributo não previsto em lei.

62. Como não poderia ser diferente, o legislador limita severamente o uso da analogia, destacando-se dois limites objetivamente definidos neste dispositivo: (i) a analogia somente é aplicável diante de lacuna legal; (ii) além disso, não pode a analogia resultar em imposição de maior ônus tributário ao contribuinte.

63. Diante disso, a primeira situação de ilegalidade a ser considerada, é que não há lacuna no ordenamento em relação a sujeição passiva da securitização de ativos empresariais para a regra do lucro real. Cabe lembrar ser a regra geral de apuração tributária que o contribuinte tem o direito optar entre os regimes do lucro real e lucro presumido, mostrando-se o artigo 14 da Lei n. 9.718/98 uma regra de exceção, que enumera, taxativamente, as atividades obrigadas ao lucro real. É inconcebível, pois, vislumbrar-se omissão do legislador na enunciação de regras taxativas, pois fere a lógica normativa da taxatividade conceber-se hipóteses nele não descritas.

64. A par disso, lembra-se que as securitizadoras foram tratadas pelo legislador no inciso VII do mesmo dispositivo, deixando claro que a omissão quanto à atividade realizada pelas securitizadoras de ativos empresariais não foi um lapso, e sim uma opção – pela possibilidade de opção do lucro presumido.

65. Com efeito, não havendo lacuna no ordenamento, inquestionável a impossibilidade de se aplicar a analogia, pois, assim agindo, está o Executivo revogando (por ato administrativo) uma norma legal editada pelo Legislativo – o que é uma situação altamente colidente com a ordem constitucional vigente. Não obstante a isso, ainda que a analogia não seja cabível de maneira alguma, cabe tecer uns comentários adicionais sobre a matéria, no sentido de demonstrar que as restritíssimas hipóteses de emprego desse recurso não se fazem presentes no caso.

66. Com efeito, seja pela ausência de lacuna no ordenamento, necessária para autorizar o emprego de analogia, seja pelo fato de que a sua aplicação ensejou ônus tributário às securitizadoras de ativos empresariais (não previsto em lei), por tudo isso, impõe-se concluir pela não sujeição das securitizadoras de ativos empresariais ao regime de lucro real.

Ricardo Anderle é Doutor em Direito Tributário pela PUC/SP, Mestre em Direito Econômico e Financeiro pela USP, ex-conselheiro da Receita Federal do Brasil e sócio da Menezes Niebuhr Advogados Associados.

[1] CANÇADO, Thais Romano; GARCIA, Fábio Gallo – São Paulo: Atlas, 2007, p. 62

[2] CAMINHA, Uinie. Securitização. São Paulo: Saraiva, 2005, 203 p . 41/43.

[3] NORONHA NAJJARIAN, Ilene Patrícia. Securitização de Recebíveis Mercantis. São Paulo: Quartir Latin, 2010, p. 80

[4] Art. 53. A companhia poderá efetuar mais de uma emissão de debêntures, e cada emissão pode ser dividida em séries.

Parágrafo único. As debêntures da mesma série terão igual valor nominal e conferirão a seus titulares os mesmos direitos.

[5] BECKER, Alfredo Augusto. Teoria geral do direito tributário. 3a ed. São Paulo: Lejus, 2002, p. 29.

[16] Está-se a referir aos seguintes atos normativos: Instrução Normativa 16/86 do DNRC: dispensa a aprovação prévia do Banco Central para o arquivamento de atos constitutivos de empresas de fomento mercantil; Circular 1.359/88 do BACEN: revogou a Circular BC nº. 703/82, e reconhece ser o fomento mercantil atividade comercial mista atípica; Resolução 2.144/95 do CMN: reconhece definitivamente a tipicidade jurídica própria e delimita nitidamente a área de atuação da sociedade de fomento mercantil que não pode ser confundida com a das instituições financeiras, autorizadas a funcionar pelo Banco Central do Brasil que têm por objeto a coleta, intermediação e aplicação de recursos de terceiros no mercado; Circular 2715/96 do BACEN: permite às instituições financeiras a realização de operações de crédito com empresas de fomento mercantil.

[7] 17.23 – Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring).

[8] GAGGINI, Fernando Schwarz, Securitização de Recebíveis. São Paulo: Livraria e Editora Universitária de Direito. 2003, p. 78

[9] SANTI, Eurico Marcos Diniz de. Securitizadoras de valores mobiliários, segurança jurídica e legalidade concreta. Parecer jurídico não publicado. São Paulo, 2014, p. 21-25.

[10] SOLUÇÃO DE CONSULTA Nº 342 de 19 de Agosto de 2005 – Disit 07. ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica – IRPJ EMENTA: EMPRESAS SECURITIZADORAS DE CRÉDITOS, NÃO ESTÃO OBRIGADAS AO REGIME DE TRIBUTAÇÃO PELO LUCRO REAL. Empresa de securitização, pode optar na apuração do Imposto de Renda da Pessoa Jurídica (IRPJ), pelo Lucro Presumido, desde que cumpra as condições impostas para este tipo de tributação. (grifo acrescido)

[11] Repita-se: “a) as pessoas jurídicas que exploram a atividade de securitização de ativos empresariais estão obrigadas ao regime de tributação do lucro real, por força do disposto no art. 14, VI, da Lei no 9.718, de 1998, e das demais, por disposição expressa do inciso VII; (grifos acrescidos)”

[12] Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

[…]

II – ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;

[13] Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça;

[14] Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – instituir ou majorar tributos sem que a lei o estabeleça, ressalvado, quanto à majoração, o disposto nos artigos 21, 26 e 6

[15] Art. 97. Somente a lei pode estabelecer:

I – a instituição de tributos, ou a sua extinção;

II – a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III – a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV – a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V – a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI – as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

§1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

Por

Ricardo Anderle

Menezes Niebuhr Sociedade de Advogados

Doutor em Direito Tributário pela PUC/SP. Mestre em Direito Econômico e Financeiro pela USP. Ex-Conselheiro […]

Deixe seu comentário

Ao publicar um comentário, você concorda automaticamente com nossa política de privacidade.

Deixe um comentário