04 | 08 | 2022

Tributação de fundos de investimento

Os Fundos de Investimento Imobiliário (FIIs) são importante instrumento para a captação de recursos e desenvolvimento do mercado imobiliário brasileiro. Em regra, os ganhos auferidos pelo FII não são oferecidos à tributação no nível da carteira.

É comum ver a utilização destes fundos ser questionada pela Receita Federal do Brasil. Trata-se de um que tema movimenta debates no âmbito do Conselho Administrativo de Recursos Fiscais (CARF). A despeito de a legislação estabelecer que os rendimentos serão tributados quando da sua distribuição aos cotistas (artigo 17 da Lei n. 8.663/1993), o FII recebe a tributação equiparada a de pessoas jurídicas quando aplicarem recursos em empreendimento imobiliário com pessoa relacionada que seja incorporador, construtor ou sócio do empreendimento que possua mais de 25% das quotas do fundo (artigo 2º da Lei n. 9.779/1999).

Recentemente, a 1ª Turma da Câmara Superior de Recursos Fiscais do CARF proferiu importante decisão sobre o tema. No acórdão n. 9.101-006.005, objeto do julgamento de abril de 2022, a Turma analisou a exigência do Imposto de Renda Pessoa Jurídica (IRPJ)/Contribuição Social sobre o Lucro Líquido (CSLL) do Fundo de Investimento Imobiliário Península, que congrega investimentos de um importante grupo empresarial do país.

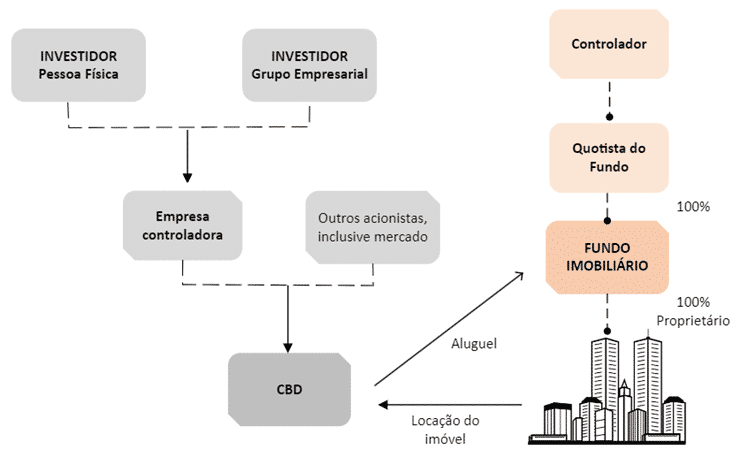

A situação era a seguinte: o FII foi constituído sob a forma de condomínio fechado e com prazo de duração indeterminado. As quotas iniciais foram adquiridas por um investidor, que, na sequência, foram objeto de conferência de capital em outra sociedade controlada por ele e seus familiares. O FII adquiriu imóveis de uma companhia com a finalidade locação para a empresa que vendeu os imóveis. Essa operação ocorreu no contexto de reestruturação societária e mudança do controle do grupo empresarial estrangeiro. A autuação pela Receita Federal decorre do fato de o investidor do fundo deter participação societária na companhia. A operação pode ser ilustrada da seguinte forma:

Considerando-se que o “investidor pessoa física” e o “controlador” são a mesma pessoa, ao analisar a validade da operação, os conselheiros decidiram, por maioria de votos, que os requisitos necessários para a equiparação do FII a pessoa jurídica não estavam presentes. É interessante notar que a controvérsia foi pela perspectiva de equiparação do fundo a pessoa jurídica, constante do artigo 2º da Lei n. 9.779/1999, que estabelece que estão sujeitas à tributação aplicável às pessoas jurídicas, o fundo de investimento imobiliário que aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de vinte e cinco por cento das quotas do fundo.

Retendo essa ideia, a maioria dos conselheiros decidiu que o FII não possuía sócios no empreendimento imobiliário, porquanto era o único proprietário dos imóveis, motivo pelo qual a estrutura foi considerada válida e a autuação pelo IRPJ/CSLL foi cancelada.

Trata-se de uma importante decisão, que deve ser observada quando da concepção de estruturas envolvendo FIIs.

Por

Diogo Bonelli Paulo

Menezes Niebuhr Sociedade de Advogados

Mestre em Desenvolvimento Urbano pela UFSC. Especialista em Direito Imobiliário pela UNIVALI. Curso de Direito […]

Por

Rodrigo Schwartz

Menezes Niebuhr Sociedade de Advogados

Mestre em Direito Tributário pela Pontifícia Universidade Católica de São Paulo – PUC/SP, Especialista em […]

Deixe seu comentário

Ao publicar um comentário, você concorda automaticamente com nossa política de privacidade.

Deixe um comentário