20 | 12 | 2023

Reforma Tributária é promulgada no Congresso Nacional: quais as principais alterações e o que muda em relação ao modelo vigente?

O Congresso Nacional promulgou nesta quarta-feira (20), a reforma tributária em nível constitucional, estabelecida na Proposta de Emenda Constitucional (PEC) 45, que altera diversas regras tributárias da Constituição Federal e relativas à repartição de receitas tributárias.

As alterações estabelecidas pelo Congresso Nacional em relação à última versão da PEC 45 limitam-se, basicamente, a algumas mudanças supressivas ao texto. Foi mantido o modelo até então definido da reforma da tributação sobre o consumo, que se destaca pela criação da espécie de Imposto Sobre Valor Agregado (IVA), em substituição aos tributos incidentes sobre consumo – ISS, ICMS, IPI e PIS/COFINS.

O IVA dual, composto pelo IVA subnacional denominado IBS (de competência dos Estados, Municípios e Distrito Federal) e pelo IVA federal denominado CBS (de competência da União), permanece com previsão de regramento uniforme para apuração, com poucas alíquotas e critérios mais simplificados, o que reduzirá em boa parte a complexidade do sistema tributário. As regras do IBS e da CBS serão uniformes em todo o país.

As principais alterações promovidas pelo Congresso Nacional ao texto da PEC 45 são as seguintes:

- Regimes diferenciados com alíquotas reduzidas do IBS e da CBS – Exclusão da previsão de redução em 100% das alíquotas do IBS e CBS para a aquisição de medicamentos e dispositivos médicos por entidades de assistência social sem fins lucrativos e pela administração pública.

- Regimes específicos – Exclusão de setores dos regimes específicos que haviam sido incluídos pelo Senado na PEC 45, a saber: (i) serviços de transporte coletivo de passageiros, (ii) serviços de saneamento; (iii) concessão de rodovias; (iv) operações que envolvam a disponibilização da estrutura compartilhada dos serviços de telecomunicações; (v) operações com bens e serviços que promovam a economia circular; (vi) operações com microgeração e minigeração distribuída de energia elétrica.

- Competência do Senado para definição das alíquotas de IBS e CBS no caso de combustíveis e lubrificantes – Supressão do texto de dispositivo que concedia ao Senado a competência para definição das alíquotas no caso das operações com esses bens, por Resolução, a qual volta a ser matéria a ser regulamentada por lei complementar.

- Cesta básica estendida – Exclusão do regime da cesta básica estendida, que estabelecia alíquota reduzida em 60% e cashback obrigatório para a população de baixa renda, tendo sido mantida a previsão da criação de uma lista de bens da cesta básica geral com redução de 100% das alíquotas de IBS e CBS.

- Zona Franca de Manaus – Diversas alterações foram promovidas em relação ao regime tributário da ZFM.Foi suprimido do texto a definição de que a CIDE poderia incidir sobre a importação, produção ou comercialização de bens com industrialização incentivada na ZFM ou nas áreas de livre comércio. Também foi excluído a previsão de extinção do IPI quando a referida CIDE fosse instituída, assim como foi definido que o IPI terá alíquotas zeradas partir de 2027, com a ressalva para os produtos com industrialização incentivada na ZFM.

- Comitê Gestor do IBS – Retirada do texto de dispositivo que definia a necessidade de maioria absoluta para aprovação do presidente do Comitê Gestor do IBS.

- “Prêmio” aos estados que mais arrecadarem – Exclusão dos dispositivos que estabeleciam prêmio aos entes mais eficientes com a arrecadação, o que seria calculado mediante um fator de transição, com a finalidade de definir os valores a serem distribuídos com a arrecadação do IBS, entre 2029 a 2077.

- Imposto Seletivo (IS) sobre armas e munições – Retirada do texto a previsão de incidência do IS sobre armas e munições.

- Crédito presumido de IPI e CBS – Foi excluído do texto dispositivo que previa concessão de crédito presumido de IPI e CBS sobre a produção de partes e peças de veículos elétricos, nas regiões Norte, Nordeste e Centro-Oeste, bem como sobre a produção de autopeças para veículos movidos, em parte ou isoladamente, a biocombustíveis e fabricados nas mesmas regiões.

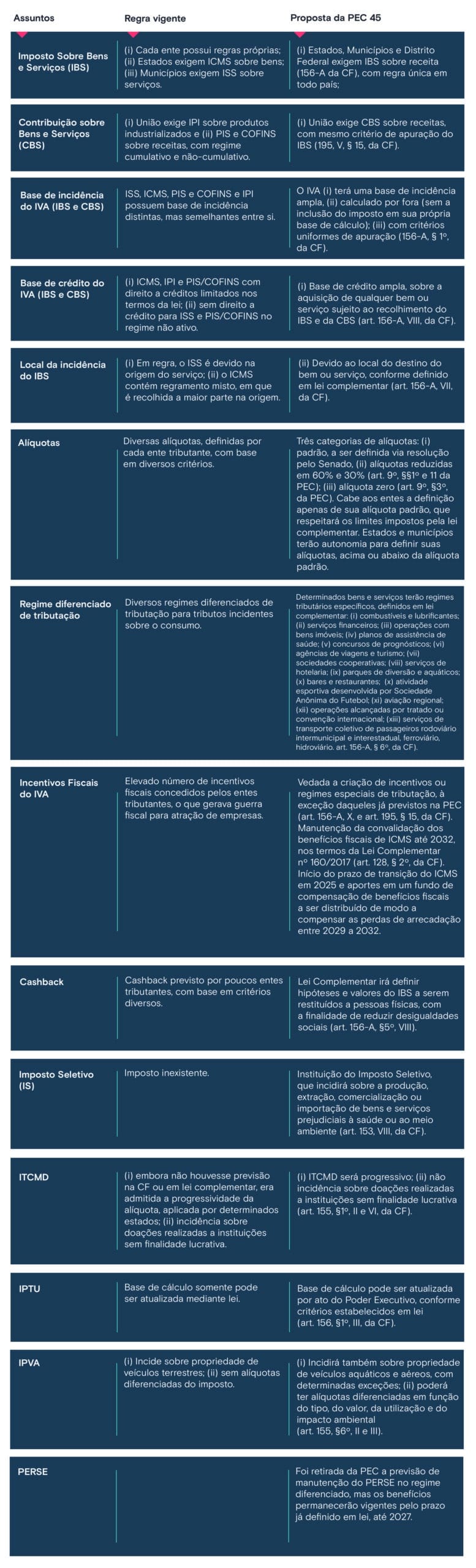

Destacamos abaixo as principais mudanças promovidas pela PEC 45 em relação ao modelo tributário até então vigente, já considerando as últimas alterações promovidas pelo Congresso Nacional:

Existem, ainda, diversos pontos tratados na PEC 45 que merecem menção, como é o caso do IRPJ e da CSLL. Consta no texto final aprovado que o Poder Executivo deve encaminhar ao Congresso Nacional as propostas para a reforma da tributação sobre a renda e sobre a folha de salário no prazo de 90 dias após a promulgação da Emenda Constitucional (art. 18 da PEC 45).

Não há mudanças em relação ao SIMPLES Nacional, que passará a congregar a arrecadação do IBS e da CBS em substituição aos tributos incidentes sobre o consumo.

No mais, são dois regimes de transição para o novo sistema tributário. A transição para o fim dos tributos incidentes sobre o consumo é prevista para ocorrer entre 2026 e 2033, e a transição da mudança da distribuição da arrecadação ocorrerá entre 2029 e 2078. Enquanto a primeira visa abrandar os impactos da mudança da carga tributária e conceder mais tempo para os contribuintes se adaptarem às novas regras, a segunda visa abrandar os impactos decorrentes da mudança do critério do local da incidência do IBS, da origem para o destino (arts. 125 a 130 da ADCT).

A PEC 45 está prevista para ser promulgada nos próximos dias, provavelmente ainda nesta semana. O processo de reforma tributária, no entanto, está longe de ser finalizado, já que o Congresso Nacional definiu apenas a alteração do texto constitucional sobre a matéria tributária. Somente após a definição das alíquotas do IVA e da edição das leis complementares previstas no texto aprovado (o que está previsto para ocorrer em até 180 após a promulgação da PEC 45) é que os reais impactos da reforma tributária poderão ser precisamente avaliados. Apesar disso e de justas críticas que muitos tem levantado à reforma, existem elementos no texto constitucional que permitem confiar ao novo sistema tributário um cenário de menor nível de insegurança jurídica, complexidade e litigiosidade.

Para mais informações entre em contato com a nossa equipe: tributario@mnadvocacia.com.br

Para conhecer nossa equipe acesse: https://www.mnadvocacia.com.br/areas/nucleo-tributario/

Conteúdo disponível para download em PDF. Clique aqui!

Por

Comunicação Menezes Niebuhr

Menezes Niebuhr Sociedade de Advogados

Comunicação Menezes NIebuhr

Deixe seu comentário

Ao publicar um comentário, você concorda automaticamente com nossa política de privacidade.

Deixe um comentário