Notícias

Notícias15 | 02 | 2024

Subvenções: considerações gerais e histórico legislativo

Os incentivos e benefícios fiscais ou financeiro-fiscais são expedientes de política fiscal amplamente utilizados pelos Estados-membros da Federação com o objetivo de promover o desenvolvimento econômico e social, mediante concessão de auxílios de natureza pecuniária marcados como subvenções governamentais.

Antes da edição da Lei n. 11.638/2007, a Lei n. 6.404/1976 estabelecia que as subvenções para investimento deveriam ser creditadas à conta de reserva de capital[1]. Na época, o Decreto-Lei n. 1.598/1977 disciplinou a matéria, impondo como condição para que tais subvenções não fossem computadas na base de cálculo do lucro real a contabilização dos valores nessa conta, conservando a natureza do incentivo mediante imposição das consequências jurídicas inerentes à reserva de capital, inviabilizando-se a distribuição aos sócios[2].

Desde a Lei n. 11.638/2007, as subvenções para investimento são contabilizadas em contas de reserva de incentivos fiscais[3]. Tal adequação legislativa está alinhada com os IFRSs, que impõem que os benefícios governamentais sejam devidamente evidenciados no resultado da entidade e, ainda, que esses mesmos valores subvencionados, para fins de custeio ou investimento, sejam escriturados como receita[4], “independentemente de a subvenção ser recebida em dinheiro ou como redução de passivo”, conforme dispõe o Pronunciamento CPC n. 07 (R1).

A previsão de contabilização da transferência ou da redução de passivo mediante crédito à conta de receita é pautada pelo raciocínio de que (i) a subvenção governamental é recebida de uma fonte diversa de seus acionistas e porque deriva de ato em benefício da entidade. O pronunciamento acrescenta que (ii) a subvenção governamental normalmente é subordinada ao atendimento de uma série de obrigações e, por isso, “deve ser reconhecida como receita na demonstração do resultado nos períodos ao longo dos quais a entidade reconhece os custos relacionados à subvenção”, que são objeto de compensação. Por fim, dispõe o pronunciamento técnico que, (iii) “assim como os tributos são despesas reconhecidas na demonstração do resultado, é lógico registrar a subvenção governamental, que é, em essência, uma extensão da política fiscal, como receita na demonstração do resultado”, motivo pelo qual não deve ser creditada diretamente no patrimônio líquido.

A contabilização específica decorre do fato de que as subvenções para investimento não guardam relação com a apuração do lucro líquido da pessoa jurídica – exceto, evidentemente, pela alocação dos encargos (depreciação, exaustão, amortização) relacionados aos ativos adquiridos por meio delas. As subvenções para custeio, em sua essência, de forma diversa, possuem a vocação de reduzir os custos e as despesas subvencionadas, motivo pelo qual sua repercussão é vinculada às operações e é igualmente por esse motivo que a legislação societária a elas não dispensa tratamento contábil diferenciado.

Tais informações são relevantes para evidenciar que o parâmetro contábil é insuficiente para analisar se a subvenção para custeio ou a subvenção para investimento devem ser oferecidas à tributação. Antes de analisar a disciplina legal e as decisões do STJ sobre o assunto, convém destacar que, com relação à contribuição ao PIS e à COFINS, atualmente o tema está afetado pelo STF, nos autos do RE 835.818 RG/PR (STF, 2015).

Considerações gerais sobre a legislação que disciplina a tributação das subvenções e breves reflexões sobre a posição da Receita Federal do Brasil acerca do regime aplicável ao IRPJ e CSLL sobre as subvenções de ICMS a partir da alteração da lei n. 12.973/2014 pela Lei Complementar n. 160/2017

Sintetizando o histórico e a evolução dos pronunciamentos e orientações sobre o tema, concentrando nossas atenções nos posicionamentos mais recentes, conforme orientação predominante da RFB, a exclusão dos incentivos fiscais de ICMS das bases de cálculo do IRPJ e da CSLL ocorre com fundamento no art. 30 da Lei n. 12.973/2014, com alterações da LC n. 160/2017, que trata das subvenções para investimento, conforme o disposto no art. 198 da Instrução Normativa RFB n. 1.700/2017.

A norma é aplicável, também, aos incentivos fiscais concedidos à revelia do CONFAZ e incompatíveis com a Constituição, desde que convalidados por convênios celebrados pelos Estados[5]. A regulamentação ocorreu com o Convênio ICMS 190/2017, que estabeleceu procedimentos e prazos para que os Estados convalidassem os incentivos fiscais, mediante entrega da relação dos incentivos vigentes à Secretaria Executiva do CONFAZ.

O caput e o §8º do art. 198 da referida Instrução Normativa estabelecem que as subvenções para investimento – entre as quais estão compreendidos os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao ICMS concedidos pelos Estados e pelo Distrito Federal –, concedidas como estímulo à implantação ou expansão de empreendimentos econômicos, reconhecidas no resultado com observância das normas contábeis, não devem ser computadas na determinação do lucro real e do resultado ajustado, desde que cumpridos os requisitos e as condições seguintes, previstos no caput e nos §§1º a 4º do referido artigo:

- serem concedidos como estímulo à implantação ou expansão de empreendimentos econômicos;

- serem reconhecidos no resultado com observância das normas contábeis[6];

- serem registrados[7] na reserva de lucros a que se refere o art. 195-A da Lei n. 6.404/1976 (reserva de incentivos fiscais)[8], observado o disposto no seu art. 193[9], a qual somente poderá ser utilizada para:

- absorção de prejuízos, desde que anteriormente já tenham sido totalmente absorvidas as demais reservas de lucros, com exceção da reserva legal[10]; ou

- aumento do capital social.

Em algumas oportunidades, a Secretaria da RFB manifestou o entendimento de que a exclusão dos valores subvencionados não poderia ser promovida se ausente a “sincronia e vinculação” dos valores subvencionados e com a alocação dos recursos no ativo. Trata-se de medida desarrazoada e que assume o potencial de tornar impraticável a não tributação. Considerações dessa ordem levaram a CSRF a se posicionar no sentido de que “a sincronia entre investimento e subvenção não é exigida por lei”[11]. Convém o registro, de passagem e às rápidas, que a exigência de “sincronia e vinculação”, constante do art. §7º do art. 198 da IN RFB n. 1700/2017, veicula uma obrigação sem respaldo em lei.

O requisito da concessão do incentivo fiscal como estímulo à implantação ou expansão de empreendimentos econômicos foi tratado posteriormente também na Solução de Consulta COSIT n. 108, de 28.6.2021, em que a RFB manifestou o entendimento de que os incentivos e os benefícios fiscais ou financeiros-fiscais de ICMS concedidos sem nenhum ônus ou dever ao subvencionado, de forma incondicional ou sob condições não relacionadas à implantação expansão de empreendimento econômico não atendem aos requisitos do art. 30 da Lei n. 12.973/2014.

Em nossa visão, as conclusões dessa solução de consulta extrapolam o conteúdo da norma veiculada pelo art. 30 da Lei n. 12.973/2014[12]. A vedação à livre movimentação dos recursos decorrentes das subvenções para investimento e a obrigatoriedade de sua integral aplicação na implantação ou expansão de empreendimentos econômicos não constam do art. 30 da Lei n. 12.973/2014, mas do §7º do art. 198 da IN RFB n. 1.700/2017[13], que não se aplica aos incentivos fiscais de ICMS, conforme expresso no §8º do mesmo dispositivo[14].

O tema também foi analisado pela RFB na Solução de Consulta Cosit n. 15, de 29.3.2022, em que se concluiu que a aquisição de participações societárias com recursos oriundos de subvenções para investimento concedidas na forma de incentivos e benefícios fiscais ou financeiro-fiscais relativos ao ICMS não afasta o direito de exclusão previsto no art. 30 da Lei n. 12.973/2014, desde que respeitadas todas as condições que constam do mesmo artigo, inclusive que a aquisição esteja relacionada com o estímulo à implantação ou expansão de empreendimentos econômicos[15]. Afora outros pronunciamentos fazendários sobre o tema, essa é a compreensão da Administração Fazendária atual sobre o tema.

O posicionamento do Superior Tribunal de Justiça sobre as subvenções concedidas sob a forma de créditos presumidos – EREsp nº 1.517.492/PR

A divergência de entendimento entre as turmas da Primeira Seção do STJ sobre a possibilidade de inclusão do crédito presumido de ICMS nas bases de cálculo do IRPJ e da CSLL foi pacificada no julgamento dos EREsp n. 1.517.492/PR, em 8.11.2017, nos termos do acórdão redigido pela ministra Regina Helena Costa.

O voto vencedor, no sentido de que os créditos presumidos de ICMS concedidos a título de incentivo fiscal não compõem as bases de cálculo do IRPJ e da CSLL, foi fundamentado nas razões de que: (i) a inclusão dos valores de crédito presumido de ICMS nas bases de cálculo do IRPJ e da CSLL implica esvaziamento ou redução pela União do incentivo fiscal de ICMS (renúncia de receita do Estado) e violação ao princípio federativo e ao princípio da subsidiariedade, que reveste e protege a autonomia dos entes federados; e (ii) o crédito presumido de ICMS não se caracteriza como receita ou lucro, fugindo à materialidade do IRPJ e da CSLL.

Embora o julgado tenha apreciado a legislação federal à luz da Constituição Federal[16], o eixo central do posicionamento do STJ foi construído pela perspectiva do pacto federativo e, ainda, de algumas premissas emprestadas do julgamento do Supremo Tribunal Federal na análise da inclusão do ICMS na base de cálculo da contribuição ao PIS e da COFINS.

Aqui convém chamar atenção para um ponto. O pacto federativo exibe mais uma barreira à incidência do Imposto sobre a Renda sobre as subvenções fiscais estaduais. Note-se que aceitar referida tributação traduz a possibilidade de interferência da União na competência tributária privativa dos Estados. A repartição das competências tributárias decorre do modelo federativo adotado pela Constituição Federal brasileira e é por ele condicionada. Nesse quadro, o pacto federativo comparece como calibrador do princípio da repartição de competências tributárias e, por tal motivo, serve como premissa na solução de conflitos entre a União e os demais entes federados.

Se isso é verdade, então é a Constituição que atribui aos Estados-membros e ao Distrito Federal competência para instituir o ICMS e, consequentemente, para conceder benefícios fiscais a ele relativos. Sendo um instrumento legítimo de política fiscal, a tributação de tais benefícios viola o princípio federativo previsto no artigo 1º da Constituição Federal[17].

No STJ, na primeira decisão após a fixação da tese constante dos Embargos de Divergência em REsp n. 1.517.492/PR, em que se abordou a aplicação da LC n. 160/2017, o relator no REsp n. 1.605.245/RS, ministro Mauro Campbell Marques, reconheceu, por meio de juízo de retratação[18], que o Imposto sobre a Renda não incide sobre tais subvenções, mas a não incidência “fica condicionada ao registro dos valores do benefício da reserva de lucros referida pelo art. 195-A da Lei n. 6.404/1976”, observadas as destinações legais.

A forma como os recursos são registrados e, mais importante, alocados, passou a ser um temperamento à decisão submetida aos embargos de divergência. Veja-se que do REsp n. 1.517.492/PR não consta tal exigência, motivo pelo qual o STJ tornou a decidir a matéria. No julgamento do EREsp n. 1.462.237/SC, em 27.02.2019, a Primeira Seção do STJ manifestou o entendimento de que a superveniência da LC n. 160/2017 – cujo art. 9º acrescentou os §§4º e 5º ao art. 30 da Lei n. 12.973/2014, qualificando o incentivo fiscal estadual como subvenção para investimento – não tem o condão de alterar a conclusão de que a tributação federal sobre o crédito presumido de ICMS representa violação ao pacto federativo[19].

O julgamento do Tema n. 1.182 – Outras modalidades de subvenção a partir da Lei Complementar n. 160/2017

A evolução do tema ocorreu com o julgamento realizado em abril de 2023 pela 1ª Seção do STJ, dos REsp. n. 1.945.110/RS e 1.987.158/SC, afetado pela sistemática de recursos repetitivos sob o Tema n. 1.182, cujo objetivo era analisar a legalidade de exclusão da base de cálculo do IRPJ nas diversas modalidades de incentivos fiscais de ICMS (redução da base de cálculo, alíquota, isenção, imunidade, diferimento, entre outros). Como mencionado, a não tributação dos créditos presumidos foi pautada pelo pacto federativo, na linha de que a tributação, pela União, dos benefícios concedidos pelos Estados, viola a autonomia federativa.

No Tema n. 1.182, por sua vez, foi avaliado se, com a disciplina da LC n. 160/2017, os demais incentivos foram equiparados a subvenções para investimento e se devem ser escriturados em conta de reserva de incentivos fiscais, conforme prescreve o artigo 30 da Lei n. 12.973/2014. A tese fixada foi a seguinte:

1. Impossível excluir os benefícios fiscais relacionados ao ICMS, – tais como redução de base de cálculo, redução de alíquota, isenção, diferimento, entre outros – da base de cálculo do IRPJ e da CSLL, salvo quando atendidos os requisitos previstos em lei (art. 10, da Lei Complementar n. 160/2017 e art. 30, da Lei n. 12.973/2014), não se lhes aplicando o entendimento firmado no ERESP 1.517.492/PR que excluiu o crédito presumido de ICMS das bases de cálculo do IRPJ e da CSLL.

2. Para a exclusão dos benefícios fiscais relacionados ao ICMS, – tais como redução de base de cálculo, redução de alíquota, isenção, diferimento, entre outros – da base de cálculo do IRPJ e da CSLL não deve ser exigida a demonstração de concessão como estímulo à implantação ou expansão de empreendimentos econômicos.

3. Considerando que a Lei Complementar 160/2017 incluiu os §§ 4º e 5º ao art. 30 da Lei 12.973/2014 sem, entretanto, revogar o disposto no seu § 2º, a dispensa de comprovação prévia, pela empresa, de que a subvenção fiscal foi concedida como medida de estímulo à implantação ou expansão do empreendimento econômico não obsta a Receita Federal de proceder ao lançamento do IRPJ e da CSSL se, em procedimento fiscalizatório, for verificado que os valores oriundos do benefício fiscal foram utilizados para finalidade estranha à garantia da viabilidade do empreendimento econômico”

Perceba que, em uma leitura rápida, o item 2 e o item 3 não são claros sobre a necessidade de alocação dos recursos com a finalidade de extensão do julgamento, deixando margens para dúvida se os valores contabilizados em reserva deveriam, ou não, ser revertidos em investimentos para implantação ou expansão de empreendimento econômico. Contudo, nos termos do voto do Min. Herman Benjamin, o §4º do artigo 30 da Lei n. 12.973/2014 equiparou os incentivos fiscais, independentemente de sua natureza, à subvenção de investimento, impondo apenas a contabilização em conta de reserva de incentivos fiscais.

Assim, a despeito da tese aplicável aos créditos presumidos, para as demais modalidades de subvenções prevaleceu a tese da equiparação, conforme a disciplina prevista pela LC n. 160/2017, que reconheceu que os incentivos fiscais de ICMS são subvenções para investimento, independentemente de terem sido instituídos com a finalidade de implantação ou expansão de empreendimentos, desde que observados os requisitos constantes do art. 30 da Lei n. 12.973/2014.

Análise crítica sobre as interpretações da união sobre a tributação dos créditos presumidos e das demais subvenções fiscais

1. Primeira ilegalidade: interpretação sobre dos conceitos de expansão ou implantação no contexto da lei n. 12.973/2014

Após o julgamento do Tema n. 1.182 a PGFN divulgou uma nota[20] sobre a sua interpretação da decisão, manifestando o posicionamento de que “o valor correspondente ao benefício deve ter registro na reserva da empresa e posteriormente ser reinvestido na expansão ou implantação de um empreendimento”.

A questão que se coloca consiste em saber se, cumpridos os requisitos previstos pelo art. 30 da Lei n. 12.973/2014, existe a possibilidade de o contribuinte alocar livremente – dentro dos limites legais – os recursos ou se, ao contrário, a não incidência do IRPJ/CSLL pressupõe o direcionamento direto da subvenção à expansão ou implantação de empreendimentos.

Conforme consta do voto-vogal supracitado, convém às autoridades fazendárias fiscalizar se o montante subvencionado foi mantido na entidade. Sobre essa controvérsia específica, a decisão do STJ é clara, sendo conveniente destacar alguns trechos do acórdão que abordam o tema:

Como se verifica do excerto acima, a inclusão do §4º no art. 30 da Lei 12.973/2014 indica nítida intenção de forçar a equiparação dos incentivos fiscais, qualquer que seja sua natureza, à ‘subvenção de investimento’, exigindo como contrapartida que os respectivos valores sejam mantidos em conta de reserva no Patrimônio Líquido. Ao mesmo tempo, não se pode perder de vista que a menção à segurança jurídica qualifica a garantia de ‘viabilidade econômica’ dos ‘empreendimentos realizados’, o que sugere que o legislador intencionalmente não dispensou a verificação da destinação dada a esses valores, que precisam estar vinculados à viabilidade econômica do empreendimento.

Nessa linha de raciocínio, em análise mais aprofundada do precedente firmado no julgamento dos EDcl no REsp 1.968.755/PR – indispensável porque estamos a decidir, em sessão presencial, feito cujo julgamento encontra-se submetido ao rito dos Recursos Repetitivos –, considero que a manutenção da exigência de que os valores dos benefícios fiscais sejam mantidos em conta de reserva do Patrimônio Líquido da empresa conduz ao entendimento de que se preserva, ainda que em menor extensão, a ratio segundo a qual tais benefícios devem estar minimamente relacionados com a viabilidade do empreendimento econômico. Assim, eventual desvirtuamento, mesmo que posterior (por exemplo, utilização desse valor para aumento do capital social, com ulterior restituição ao titular das ações ou cotas empresariais), retirará – com base no §2º do art. 30 da Lei 12.973/2014 (não revogado pela Lei Complementar 160/2017) – a aplicação do regime jurídico estabelecido na LC 160/2017, rendendo ensejo à instauração de procedimento fiscalizatório tendente a submeter a quantia à tributação (IRPJ e CSSL).

[…]

Decerto, muito embora não se possa exigir a comprovação de que os incentivos o foram estabelecidos como estímulo à implantação ou expansão de empreendimentos econômicos, persiste a necessidade de registro em reserva de lucros e limitações correspondentes, consoante o disposto expressamente em lei (utilização conforme incisos I e II do art. 30, da Lei n. 12.973/2014). Essas limitações são importantes porque vedam a distribuição dos valores correspondentes aos sócios como lucros e dividendos, direcionando a desoneração fiscal para a capitalização da empresa, proporcionando a geração de empregos e renda, tal é a sua função social. Assim vem decidindo a Segunda Turma […]

Perceba que a decisão enfrenta o tema e deixa claro que o requisito de registro do valor da subvenção e a proibição de redução de capital e/ou distribuição aos sócios são vocacionadas à viabilização e manutenção do empreendimento, sendo dispensada, portanto, a necessidade de ampliação das facilidades empresariais/industriais.

Assim, a despeito da tese aplicável aos créditos presumidos, para as demais modalidades de subvenções prevaleceu a tese da equiparação, conforme a disciplina prevista pela LC n. 160/2017, que reconheceu que os incentivos fiscais de ICMS são subvenções para investimento, independentemente de terem sido instituídos com a finalidade específica ou com condições de implantação ou expansão de empreendimentos, desde que observados os requisitos constantes do art. 30 da Lei n. 12.973/2014. Afora as muitas outras observações pertinentes sobre o tema, em nossa leitura, com o devido respeito ao órgão, a interpretação da PGFN está em desacordo com o conteúdo do acórdão e desrespeita a decisão do STJ sobre o tema.

2. Segunda ilegalidade: a interpretação da Receita Federal do Brasil sobre a repercussão financeira – e o consequente valor a ser excluído da base de cálculo do IRPJ/CSLL – das subvenções

A despeito da interpretação da procuradoria sobre a alocação dos recursos, a RFB também manifestou a sua interpretação[21] sobre a decisão do STJ quando do julgamento do Tema n. 1.182. Eis o primeiro trecho relevante:

Comunicado da Receita Federal

Dentre os requisitos previstos nos citados dispositivos legais está a ocorrência de efetivo benefício tributário decorrente da norma estadual que concedeu o benefício fiscal de ICMS.

Observe-se que para os demais benefícios de ICMS que não o de crédito presumido, não há benefício tributário para o vendedor da mercadoria. O que se verifica é o mero diferimento da cobrança do tributo para etapa posterior da cadeia de produção (devido ao efeito de recuperação próprio do regime da não comutatividade), ou então o benefício tributário do adquirente da mercadoria que não é contribuinte do imposto.

Não há renúncia fiscal nas operações de meio de cadeia, uma vez que o valor do tributo que o vendedor deixa de se debitar em operação com isenção ou redução de alíquota ou base de cálculo de ICMS é igual ao valor que o comprador deixar de se creditar, e, portanto, não há que se falar em benefício fiscal para quaisquer das partes envolvidas na operação.

Em seus elementos rudimentares, essa é uma premissa que, muito embora possa fazer algum sentido por perspectiva econômica e descontextualizada dos incentivos fiscais de ICMS concedidos pelas UFs, na prática, torna impossível a utilização do benefício previsto pela Lei n. 12.973/2014 e pela LC 160/2017.

Primeiro, porque, a despeito de a redução da base de cálculo no meio da cadeia plurifásica de arrecadação do ICMS efetivamente reduzir a base de créditos do adquirente, parcela muito significativa dos contribuintes gozam de (i) outros regimes fiscais que absorvem o custo do ICMS nas aquisições, (ii) de incentivos fiscais que impõem o estorno do crédito de ICMS e de (iii) operações interestaduais com múltiplos regimes e repartição da arrecadação. Existem outros cenários em que essa premissa poderia ser desafiada, mas, para avançar no aspecto aqui endereçado, vamos aos exemplos para demonstrar o cochilo desta manifestação fazendária.

Imaginemos uma indústria submetida ao lucro real e contemplada com subvenção mediante a redução de base de cálculo para produção de bens de componentes tecnológicos, hardwares, etc. Nesse cenário, os adquirentes dos produtos para revenda terão, partindo do pressuposto de que os valores praticados no mercado para os varejistas será uniforme, os mesmos os mesmos preços de compra. O montante a ser arrecadado pelo Estado nestas operações é, de fato, menor, sendo verdade que, para os contribuintes sujeitos ao mesmo regime inexistiria uma renúncia fiscal (subvenção), pois a redução dos valores passíveis de creditamento pelo varejista serão oferecidos à tributação quando do comercialização ao consumidor final.

Sucede que nem todos os incentivos fiscais praticados no meio da cadeia produtiva desencadeiam esse efeito econômico. Na verdade, somente uma pequena parcela deles assume essa exata configuração. Vamos imaginar que a alíquota padrão seja de 19% e a redução da base de cálculo represente a alíquota efetiva de 12%. Abstraindo a técnica do cálculo por dentro para fins didáticos, em uma venda de R$ 100,00, a UF arrecadaria R$ 19,00 mas, ao introduzir a redução de base de cálculo para o ICMS efetivo de 12%, a arrecadação seria de R$ 12,00 nesse momento da cadeia de produção. Supondo que o valor adicionado ao produto seja de R$ 100,00, ocasionando a venda no varejo por R$ 200,00 e que a subvenção seja aplicável somente ao industrial – não para os produtos –, o valor a ser arrecadado seria o mesmo e não repercutiria diretamente[22] na arrecadação estadual. Nesta operação, a arrecadação em 19% sobre os R$ 200,00 totalizaria R$ 38,00, sendo, deste valor, arrecadado R$ 12,00 pela indústria e R$ 26,00 pelo varejista.

Basta imaginar esse mesmo exemplo com um varejista submetido ao Simples Nacional. Considerando que o regime simplificado não permite a apuração de créditos, a subvenção mediante redução da base de cálculo no meio da cadeia produtiva representa, sim, renúncia fiscal para a UF concedente, sendo desnecessário realizar o cálculo da operação para alcançar esta conclusão. Agora. supondo que essa mesma indústria comercialize os seus produtos para um contribuinte situado em Santa Catarina e que realiza vendas interestaduais e não presenciais destinadas a não contribuintes contempladas pelo crédito presumido, imaginando, para fins ilustrativos, que a operação está compreendida pelo art. 21, anexo 2, do Regulamento do ICMS de Santa Catarina[23].

Tal como ocorre nas operações submetidas ao SIMPLES, nesse caso, o contribuinte deve, “em substituição aos créditos efetivos” estornar o valor recolhido anteriormente na cadeia. Significa dizer que existe uma subvenção aplicável ao industrial mediante redução da base de cálculo na etapa anterior da cadeia e uma subvenção aplicável ao revendedor mediante a concessão de créditos presumidos.

Considerando os mesmos valores utilizados no exemplo anterior, neste cenário a redução da base de cálculo representaria uma renúncia fiscal de R$ 5,00 nessa etapa da cadeia produtiva, comprometendo a arrecadação em uma visão panorâmica da operação. Sem a redução da base de cálculo, considerando que a operação é enquadrada no art. 21, XV, c), o industrial recolheria R$ 19,00 e o revendedor recolheria R$ 4,00[24], representando o total de (R$ 19,00 + R$ 4,00) R$ 23,00 arrecadados na operação pelo Estado.

Esse mesmo cenário, considerando que o incentivo impõe o estorno do crédito, representaria uma arrecadação global de (R$ 12,00 + R$ 4,00) R$ 16,00, o que infirma a interpretação fazendária de que “o que se verifica é o mero diferimento da cobrança do tributo para etapa posterior da cadeia de produção”. Não se trata de um exemplo seletivo ou descolado da realidade dos contribuintes de ICMS, situações como essa são muito comuns, pois parcela muito significativa dos créditos presumidos impõem o estorno dos créditos efetivos.

Como temperamento adicional às reflexões recém consignadas, ainda que se argumente que o benefício econômico seria restrito aos casos em que o efeito de recuperação do ICMS recolhido não se concretize, essa interpretação atribuiria ineficácia técnica – e quiçá social – ao art. 30 da Lei n. 12.973/2014, pois caberia ao industrial diligenciar e controlar as destinações dadas pelos adquirentes, assim como o regime de apuração de cada um deles. Seria dizer, em outras palavras, que a regra seria aplicável em hipóteses muito restritas.

Acrescente-se que o comunicado não se limitou a restringir a amplitude do dispositivo aos contribuintes participantes do “meio” da cadeia de valor do ICMS. A interpretação da Receita Federal[25] sobre tema também inviabiliza a não tributação das subvenções nas operações a consumidor final, veja-se:

Nas operações que envolvem o consumidor final (não contribuinte do ICMS), por sua vez, as isenções e redução de alíquota ou base de cálculo de ICMS reduza o ônus suportado pelo consumidor. Ou seja, desonerações de ICMS concedidas em caráter geral e/ou impessoal são benefícios difusos que atuam de modo difusão sobre o mercado como um todo e tem como objetivo reduzir o ônus tributário sobre o produto, o qual seria suportado pelo adquirente que não poderia se creditar do ICMS incidente na operação, considerando o caráter não cumulativo desse tributo. Ou seja, tampouco em relação às operações de final de cadeia há ganho tributário para o vendedor de produto isento ou com redução de alíquota ou base de cálculo do ICMS […]

Nos termos da orientação fazendária, o vendedor não tem ganho com a redução da base de cálculo aplicável. No entanto, se bem observarmos o que ocorre com essa modalidade de subvenção, alcançaremos conclusão diversa sobre o tema. Supondo que um contribuinte adicione valor – e que não existam outros custos ou despesas além do valor da mercadoria adquirida – na operação em R$ 100,00 e que essa operação esteja sujeita à alíquota básica de 19%.

Muito embora a precificação, na prática, considere o cálculo por dentro do ICMS, se abstrairmos a técnica para fins ilustrativos, o valor arrecadado na operação seria de R$1 9,00 e o lucro na operação seria de R$ 81,00. Se a redução da base de cálculo representar uma redução na alíquota efetiva para 12%, o contribuinte, na mesma operação, recolherá R$ 12,00 e o seu lucro na operação será de R$ 88,00[26]. É justamente essa diferença que deve ser escriturada a crédito em conta de reserva de incentivos fiscais. A premissa fazendária é pautada pela ideia de que, nestes casos, a redução do ICMS a pagar culminaria na direta redução do preço praticado ao consumidor final.

É desnecessário trazer mais digressões para alcançar a conclusão de que essa interpretação é apressada e ingressa na intimidade do contribuinte, mostrando-se desarrazoado interpretar um texto jurídico a partir do elemento volitivo quando da formação do preço do produto/serviço disponibilizado ao consumidor final.

Juridicamente – que é o que importa àquele que examina um texto legal –, o Estado definiu uma política fiscal e mediante a decisão de renunciar a arrecadação naquela operação. Esse é o benefício econômico experimentado pelo contribuinte. Assim, pouco importa se a redução do valor da operação foi, ou não, repassada, total ou parcialmente, ao consumidor final.

Nessa perspectiva, a interpretação da RFB sobre as subvenções de ICMS após o julgamento do Tema n. 1.182 pelo STJ é, em nossa visão, equivocada, pois (i) nem toda subvenção que reduz o valor da obrigação tributária no meio da cadeia é recuperada na etapa seguinte, (ii) assim como não se mostra verdadeira a premissa de que a renúncia fiscal verificada no último elo da cadeia é representativa da redução do preço praticado no produto.

A título de curiosidade, note que o valor da renúncia fiscal (subvenção) parte sempre do valor das operações praticadas, não do valor que supostamente seria praticado se o ICMS fosse cobrado em sua integralidade. Vejamos o manual de preenchimento do SPED e declaração dos incentivos fiscais no Estado de Santa Catarina[27]:

• No campo pRedBC, o percentual de redução da base de cálculo (valor numérico com duas casas decimais);

• No campo vBC, o valor da base de cálculo reduzida, nos termos da legislação;

• No campo pICMS, a alíquota prevista na legislação à operação; e

• No campo vICMS, o valor do imposto.

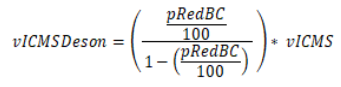

• No campo vICMSDeson, o valor do imposto desonerado, obtido pela seguinte fórmula:

Ou, caso o contribuinte opte, nos termos da legislação, pela aplicação direta da alíquota reduzida:

Veja-se que o mecanismo de cômputo do benefício fiscal parte do valor da operação efetivamente praticada, não do valor que seria praticado caso inexistisse a subvenção, ainda que se promova o cálculo por dentro. Mesmo se assumirmos como verdadeira a tese de que todos os incentivos fiscais repercutem de forma exata no preço praticado ao consumidor final, a norma jurídica continua incidente e o valor do ICMS desonerado é considerado, sem tirar nem por, de forma simétrica ao preço praticado ao consumidor final.

Breves considerações sobre a Lei n. 14.789/2023

Conforme consta da Exposição de Motivos que deu origem ao texto da Lei n. 14.789/23, a MP n. 1.185, o novo regime tem por objetivo “modificar a legislação tributária a fim de estabelecer adequado tratamento aos incentivos fiscais federais relacionados às subvenções para investimentos concedidas pelos entes federados”. Trata-se de uma nova forma de compreensão dos incentivos fiscais de ICMS concedidos pelos Estados.

No modelo anterior, partindo da ideia de que o contribuinte contemplado pela subvenção estatal não possui prejuízo fiscal e não realiza nenhuma exclusão ou adição no lucro real, o único ajuste a ser feito seria para neutralizar o impacto dos incentivos fiscais na apuração do IRPJ/CSLL, seguindo o seguinte itinerário:

| LALUR – Livro de apuração do Lucro Real – PARTE A | |

| Atividade Lucro Líquido antes do IRPJ | Valor |

| Lucro Líquido antes do IRPJ | 1.000.000 |

| ADIÇÕES | |

| Doações e subvenções para investimento | 0 |

| Soma das adições (IRPJ) | 0 |

| EXCLUSÕES | |

| (-) Doações e subvenções para investimento | 200.000 |

| Soma das exclusões | 200.000 |

| LUCRO REAL ANTES DA APURAÇÃO DE PREJUÍZOS FISCAIS | |

| (-) Compensação de prejuízos fiscais de períodos anteriores | 0 |

| LUCRO REAL | 800.000 |

A apuração do IRPJ e da CSLL ocorrerá na ficha M300 e M350, respectivamente, da ECF. Ato contínuo, após a apuração da alíquota básica, do adicional do IRPJ e da CSLL, o contribuinte deve observar o controle na Parte B, em atenção aos requisitos previstos no art. 523 do RIR/2018 e registrar os valores a crédito em conta de reserva de incentivos fiscais[28].

No regime anterior, como visto nos tópicos supra, os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao ICMS classificados como subvenção para investimento não são oferecidos à tributação, sendo indispensável que os contribuintes submetidos ao lucro real, observados os requisitos previstos em lei. No novo modelo, porém, será dispensado o registro da subvenção em contas específicas.

O benefício será apurado mediante crédito fiscal decorrente da implantação ou expansão de empreendimentos subvencionados por ente federativo (incluindo União, Estados, Distrito Federal ou Municípios), mediante ato concessivo da subvenção que (i) seja anterior à data da implantação ou expansão do empreendimento e (ii) estabeleça, expressamente, as condições e contrapartidas a serem observadas pela pessoa jurídica para geração do direito ao crédito.

Na prática, portanto, houve a substituição da exclusão dos benefícios fiscais da base de cálculo do IRPJ e da CSLL pela concessão de um crédito fiscal de subvenção para investimento. O texto trouxe, também, as definições de implantação, expansão e crédito fiscal, utilizando os seguintes termos:

Art. 2º Para os fins do disposto no art. 1º desta Lei, considera-se:

I – implantação – o estabelecimento de empreendimento econômico para o desenvolvimento da atividade a ser explorada por pessoa jurídica não domiciliada na localização geográfica do ente federativo que concede a subvenção;

II – expansão – a ampliação da capacidade, a modernização ou a diversificação do comércio ou da produção de bens ou serviços do empreendimento econômico, inclusive mediante o estabelecimento de outra unidade, pela pessoa jurídica domiciliada na localização geográfica do ente federativo que concede a subvenção;

III – crédito fiscal de subvenção para investimento – o direito creditório:

a) decorrente de implantação ou expansão do empreendimento econômico subvencionado por ente federativo;

b) concedido a título de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ); e

c) passível de ressarcimento ou de compensação com tributos administrados pela Secretaria Especial da Receita Federal do Brasil do Ministério da Fazenda.

Nesse aspecto, considerando o posicionamento do STJ quando do julgamento do Tema n. 1.182, as definições dos conceitos de “implantação” e “expansão” foram mais restritivas do que as predominantes no regime anterior e seguem a linha do entendimento da PGFN sobre o assunto. É que, nos termos da decisão, o benefício econômico experimentado com as subvenções concedidas pelos estados deveria ser destinado à implantação e expansão dos empreendimentos, mas com menor rigor do ponto de vista da alocação dos recursos.

Na linha do acórdão do STJ, para a exclusão dos benefícios fiscais relacionados ao ICMS da base de cálculo do IRPJ e da CSLL, em nossa interpretação, sequer deveria ser exigida a demonstração de concessão como estímulo à implantação ou expansão de empreendimentos econômicos. Trata-se, no entanto, de uma definição que inova no ordenamento jurídico e que, em nossa visão, pode ser objeto disciplina pelo legislador para as relações jurídicas futuras.

Outro ponto que chama a atenção é que as normas previstas pelo novo regime não fazem, ao menos não de forma expressa, alusão às diferentes formas de subvenção (crédito presumido, isenção, redução da base de cálculo etc.). Esse é um ponto que pode desencadear uma nova disputa entre os contribuintes e o Fisco Federal. Isso provavelmente ocorrerá, veja-se, porque o STJ já consolidou o entendimento de que, em linhas gerais, em respeito ao pacto federativo, os créditos presumidos não representam uma materialidade passível de ser oferecida à tributação pelo IRPJ/CSLL.

Considerando que a lei disciplina as subvenções indistintamente, inclusive concedidas também pela União e pelos Municípios, tudo nos leva a crer que os créditos presumidos estão compreendidos pela medida[29]. Se a expectativa de que medida compreenda todo e qualquer incentivo (desonerações em geral e créditos presumidos) for confirmada, não há dúvidas de que os contribuintes buscarão o Poder Judiciário para que se reafirme o que foi dito quando do julgamento da EREsp n. 1.517.492/PR, instando os tribunais superiores a se manifestar sobre a legalidade e constitucionalidade da nova norma.

Além dos efeitos promovidos com relação ao IRPJ e a CSLL, o novo regime também afeta o tratamento das contribuições PIS/COFINS, mediante revogação da exclusão da base de cálculo do PIS e da COFINS sobre a receita de subvenção para investimento. Com relação aos aspectos procedimentais, o aproveitamento do crédito fiscal pressupõe prévia habilitação da pessoa jurídica à Secretaria da Receita Federal do Brasil, que poderá (i) indeferi-la, na hipótese de não serem atendidos os requisitos necessários; ou (ii) cancelá-la, na hipótese de os pressupostos exigidos deixarem de ser cumpridos pelo pretenso beneficiário.

Uma vez deferida a habilitação, o crédito fiscal será analisado considerando o produto das receitas de subvenção e da alíquota do IRPJ – somada à alíquota do adicional do IRPJ – vigentes no período em que as receitas foram reconhecidas e poderá ser compensado com tributos administrados pela Secretaria Especial da Receita Federal do Brasil ou ressarcido em dinheiro no quadragésimo oitavo mês, contados a partir pedido de ressarcimento. Tanto o pedido de compensação quanto o de ressarcimento somente serão recepcionados após a entrega da ECF pelo contribuinte e a partir do ano-calendário seguinte ao reconhecimento das receitas de subvenção.

Na apuração do crédito fiscal, não serão computadas (i) receitas desvinculadas às despesas de depreciação, amortização ou exaustão relativas à implantação ou à expansão do empreendimento econômico; (ii) receitas que superem o valor das despesas citadas; (iii) receitas que superem o valor das subvenções concedidas pelo ente federativo; (iv) receitas que não tenham sido computadas nas bases de cálculo do IRPJ e da CSLL; (v) receitas decorrentes de incentivos do IRPJ e do próprio crédito fiscal de subvenção para investimento. O valor do crédito, por sua vez, não será computado na base de cálculo dos tributos federais (IRPJ, CSLL, PIS e COFINS). Em uma análise preliminar, é possível antever que alguns pontos sobre a metodologia de cálculo devem desencadear novas controvérsias.

O valor do crédito, a vinculação com as despesas (depreciação, amortização ou exaustão) decorrentes dos incentivos, a restrição temporal para aproveitamento, os diferentes momentos em que as subvenções foram concedidas, inclusive anteriores ao novo regime, a desconsideração dos incentivos financeiros, são só alguns dos muitos pontos que devem suscitar questionamentos pelos contribuintes.

Para encerrar, outro ponto que merece destaque é que a MP não faz qualquer menção à possibilidade de cálculo de crédito fiscal para fins de CSLL. Assim, na prática, a partir de 2024, haverá a antecipação do tributo pelo contribuinte (mediante recolhimento do IRPJ à alíquota de 25%; CSLL à alíquota de 9%; PIS à alíquota de 7,6%; e COFINS à alíquota de 1,65%) para posterior compensação ou ressarcimento em dinheiro (cujo crédito fiscal, por sua vez, corresponderá à alíquota de 25% – alíquota do IRPJ e do adicional – multiplicada pelo valor da receita de subvenção).

Como visto, os pronunciamentos da RFB e da PGFN sobre as decisões do STJ que abordaram o tema, assim como a nova medida proposta pelo Governo Federal, deverão desencadear novos episódios neste interminável cenário de incertezas e litígios travados entre o Fisco e os contribuintes.

[1] Conforme art. 182, alínea “c”, da Lei n. 6.404/1976, revogado pela Lei n. 11.638/2007.

[2] Conforme §2º, art. 38, do Decreto-Lei n. 1.598/1977.

[3] Conforme art. 195-A, da Lei n. 6.404/1976.

[4] Definição no item 7 do Pronunciamento CPC n. 07.

[5] Cf. art. 10, da LC n. 160/2017 (BRASIL, 2017).

[6] Cf. §3º, art. 198, da IN RFB n. 1700/2017 (RFB, 2017).

[7] Cf. §4º, art. 198, da IN RFB n. 1700/2017 (RFB, 2017).

[8] Cf. art. 195-A, da Lei n. 6.404/1976 (BRASIL, 1976).

[9] Cf. art. 193, da Lei n. 6.404/1976 (BRASIL, 1976).

[10] Cf. §1º, art. 198, da IN RFB nº 1.700/2017.

[11] Acórdão n. 9101-004.108. Julgado em 10.02.2019.

[12] Conforme consta do corpo do pronunciamento, o contribuinte consulente que “movimenta livremente os recursos advindos do benefício fiscal, não direcionando-os para a expansão ou implantação de empreendimentos econômicos”.

[13] Cf. §7º, art. 198, da IN RFB n. 1.700/2017 (RFB, 2017).

[14] Cf. §8º, art. 198, da IN RFB n. 1.700/2017 (RFB, 2017).

[15] Dessa solução de consulta, dois pontos merecem destaque com relação ao entendimento da RFB sobre o cumprimento das condições do art. 30 da Lei n. 12.973/2014: (i) conforme expresso no item 23 da referida solução de consulta, “a condição de implantação e expansão de empreendimento econômico pode ser aferida a partir do ato concedente do benefício, que deve ser expresso quanto a esse propósito, estabelecendo condições, alcance e operacionalização da subvenção”. Além disso, “como corolário dessa condição (implantação e expansão de investimento), não basta que o ato concessório expresse esse intuito, mas há que haver, por parte do beneficiário, a contrapartida de efetiva implantação e expansão dos empreendimentos econômicos pactuados”. Assim, por exemplo, a concessão em caráter geral e incondicional de um crédito presumido a determinado segmento de contribuintes, para fomentar determinada atividade, que não vincule à obrigação de implantação e expansão de empreendimentos econômicos, não conferiria o direito de exclusão previsto no art. 30 da Lei n. 12.973/2014, uma vez que não atenderia a um dos requisitos previstos no caput. (ii) Diante da vedação, a partir da vigência da LC n. 160/2017, à exigência de quaisquer outros requisitos além dos previstos no próprio art. 30 da Lei n. 12.973/2014, é possível dar diversas destinações aos recursos decorrentes das subvenções para investimento sem descumprir as condições definidas no dispositivo, o que, contudo, não afasta a necessidade de haver implantação ou expansão dos empreendimentos econômicos pactuados, fundamento intrínseco do benefício, nem da manutenção integral das subvenções em conta de reserva de incentivos fiscais.

[16] É interessante notar que a discussão também recebe estes contornos no âmbito do CARF reconhece que os créditos presumidos de ICMS não se caracterizam como ingressos de recurso ou receita. Os debates no âmbito do CARF atualmente estão cingidos à análise dos atendimentos aos requisitos da LC n. 160/2017, que será objeto de análise nas próximas linhas.

[17] O exercício da competência tributária da União, mediante a incidência do Imposto sobre a Renda sobre as subvenções, fomenta a competição com o Estado-membro, em desapreço à cooperação, à igualdade e à subsidiariedade, princípios que prestigiam a autonomia dos entes federados. Ademais, se a motivação da concessão do benefício tem como fundamento desonerar determinado setor da economia de um tributo, é evidente que a incidência do Imposto sobre a Renda acarretará a inclusão dos referidos custos nas mercadorias, esvaziando-se a finalidade do incentivo.

[18] Decisão monocrática no AgInt no AgInt no REsp n. 1.605.245/RS, de 16.05.2018, posteriormente revertida no julgamento desse REsp. pela Segunda Turma em 25.06.2019.

[19] A Fazenda Nacional opôs embargos de declaração, alegando omissão com relação à superveniência da LC n. 160/2017, tendo sido rejeitados. Assim, permanecem inalteradas as conclusões anteriormente consignadas, mantendo-se o entendimento de que créditos presumidos não se coadunam com o conceito de receita e não compõem a renda tributável. Desde então, os julgados de ambas as turmas da Primeira Seção do STJ seguem fiéis ao entendimento de que o crédito presumido de ICMS não deve compor as bases de cálculo do IRPJ e da CSLL, nos termos dos EREsp. no 1.517.492/PR, ou seja, em razão de (i) violação ao princípio federativo; e (ii) não se amoldar ao conceito de receita bruta, bem como dos EREsp n. 1.462.237/SC, sendo (iii) irrelevante a classificação dos créditos presumidos de ICMS como subvenção para investimento promovida pela LC n. 160/2017. Observa-se, assim, que a jurisprudência prestigia o pacto federativo e se mantém coerente com os princípios constitucionais de natureza tributária, freando a intervenção da União nas políticas públicas dos Estados-membros e, em última análise, assegurando a efetividade dos incentivos fiscais materializados na forma de créditos presumidos de ICMS. O fundamento determinante, da violação do princípio federativo, deve ser suficiente para afastar a tributação do crédito presumido de ICMS inclusive em caso de pagamentos aos acionistas de dividendos sobre o lucro decorrente do incentivo fiscal e independentemente do cumprimento das condições do art. 30 da Lei n. 12.973/2014, como a de alocação dos valores em reserva de incentivos fiscais, considerada irrelevante a classificação do crédito presumido como subvenção para investimento a partir da alteração trazida pela LC n. 160/2017.

[20] https://www.gov.br/receitafederal/pt-br/arquivos-e-imagens/noticias-do-site/modelo-carta-detalhando-valores-anexo-i-contextualizacao-1.pdf

[21] https://www.gov.br/receitafederal/pt-br/arquivos-e-imagens/noticias-do-site/modelo-carta-detalhando-valores-anexo-i-contextualizacao-1.pdf

[22] Existiria, porém, um impacto no fluxo de caixa da arrecadação, pois essa renúncia somente seria arrecadada posteriormente.

[23] “Art. 21. Fica facultado o aproveitamento de crédito presumido em substituição aos créditos efetivos do imposto, observado o disposto no art. 23: […] XV – nas operações interestaduais de venda direta a consumidor final não contribuinte do imposto, realizadas por meio da internet ou por serviço de telemarketing, calculado sobre o valor do imposto devido pela operação própria, nos seguintes percentuais, observado o disposto no § 30 deste artigo (art. 43 da Lei n. 10.297/1996): a) 75% (setenta e cinco por cento) nas operações sujeitas à alíquota de 4% (quatro por cento); b) 71,43% (setenta e um inteiros e quarenta e três centésimos por cento) nas operações sujeitas à alíquota de 7% (sete por cento); e c) 83,33% (oitenta e três inteiros e trinta e três centésimos por cento) nas operações sujeitas à alíquota de 12% (doze por cento). […] §30. Os benefícios de que tratam os incisos XV e XVI deste artigo: […] II – não poderão ser utilizados cumulativamente com qualquer outro benefício previsto na legislação; III – ficam condicionados à transferência de recursos, pela empresa beneficiada, destinada aos fundos instituídos pelo Estado, na forma definida em portaria do Secretário de Estado da Fazenda, em montante equivalente a, no mínimo, 0,4% (quatro décimos por cento) do valor da base de cálculo integral utilizada para fins de apuração do imposto relativo às operações próprias com as mercadorias alcançadas pelo Tratamento Tributário Diferenciado (TTD).

[24] Além do diferencial de alíquota, pois o crédito presumido contemplado por este dispositivo é para operação destinadas a consumidor final domiciliados em outra UF.

[25] https://www.gov.br/receitafederal/pt-br/arquivos-e-imagens/noticias-do-site/modelo-carta-detalhando-valores-anexo-i-contextualizacao-1.pdf

[26] É importante acrescentar que (i) os incentivos fiscais impactam o ato de precificação e (ii) que os valores seriam diferentes se calculados com o gross up.

[27]https://www.sef.sc.gov.br/arquivos_portal/assuntos/108/Guia_Pratico_de_Escrituracao_de_Incentivos_e_Beneficios_Fiscais___3_edicao.pdf Cf. Santa Catarina (2023).

[28] “D – Lucros ou Prejuízos Acumulados (Patrimônio Líquido) ……………….. R$ X;

C – Reserva de Incentivos Fiscais (Patrimônio Líquido) …………………….. R$ X”

[29]“Art. 1º A pessoa jurídica tributada pelo lucro real que receber subvenção da União, dos Estados, do Distrito Federal ou dos Municípios para implantar ou expandir empreendimento econômico poderá apurar crédito fiscal de subvenção para investimento, observado o disposto nesta Lei.”.

O artigo foi publicado no Blog da DOOTAX, no dia 5 de fevereiro de 2024

Por

Rodrigo Schwartz

Menezes Niebuhr Sociedade de Advogados

Mestre em Direito Tributário pela Pontifícia Universidade Católica de São Paulo – PUC/SP, Especialista em […]

Deixe seu comentário

Ao publicar um comentário, você concorda automaticamente com nossa política de privacidade.

Deixe um comentário